ในวันหนึ่งข้างหน้า ทุกคนต้องกลายเป็น “ผู้สูงอายุ” แต่การดำรงชีวิตวัยสูงอายุในอีก 20-30 ปีข้างหน้าไม่ใช่เรื่องเล็ก เมื่อประเทศไทยกลายเป็นสังคมสูงอายุเต็มรูปแบบ จำเป็นต้องมีการเตรียมพร้อมรับมือ โดยเฉพาะการมีระบบบำนาญแห่งชาติเพื่อผู้สูงอายุ หรือระบบการออมเพื่อชราภาพ ที่สามารถทำให้ผู้สูงอายุมีสวัสดิการพื้นฐานที่สำคัญให้พออยู่ได้อย่างดี และสมศักดิ์ศรีความเป็นมนุษย์

ดร.วรวรรณ ชาญด้วยวิทย์ อาจารย์คณะวิทยาการจัดการ มหาวิทยาลัยขอนแก่น และที่ปรึกษาด้านหลักประกันทางสังคมสถาบันวิจัยเพื่อการพัฒนาประเทศไทยนำเสนอในการเสวนาวิชาการ “เดินหน้าปฎิรูประบบนาญแห่งชาติเพื่อผู้สูงอายุ” โดยเปรียบเทียบระบบบำนาญที่มีอยู่ในปัจจุบันว่าเป็นปิ่นโต 3 ชั้นที่มีรูปร่างและขนาดไม่เท่ากัน เป็นระบบที่ไม่ค่อยเป็นระบบ มาจากการคิดอะไรได้ก็เพิ่มขึ้นมาทีละชั้นโดยที่ไม่เชื่อมโยงกัน ระบบบำนาญที่มีอยู่จึงไม่ใช่ระบบบำนาญที่พึงประสงค์ของคนไทย ระบบบำนาญที่คนไทยพึงประสงค์คือระบบบำนาญที่ทุกคนมีส่วนร่วมออมเพื่อไม่ให้เป็นปัญหากับระบบเศรษฐกิจและระบบการคลังในอนาคต เป็นระบบที่ผู้ออมไว้ใจได้ มีการบริหารจัดการที่ดี และส่งเสริมการมีส่วนร่วม เนื่องจากเป้าหมายของแต่ละคนแตกต่างกันไป จึงน่าจะมีระบบที่พึงประสงค์และรองรับกับเป้าหมายของแต่ละคนที่ตั้งไว้ได้ มั่นใจว่าเงินที่ออมไว้จะได้ใช้ตามเป้าหมายที่คิดเอาไว้เมื่อถึงเวลาที่ต้องการใช้ และมีความง่ายต่อความเข้าใจที่ชัดเจน เพื่อจะได้วางแผนการใช้ชีวิตในอนาคตได้ มีการติดตามการใช้จ่ายเงินเป็นหน้าที่ของภาครัฐในการกำกับดูแลทั้งระบบและต้องมั่นใจได้ว่าจะไม่สูญเสียประโยชน์อันพึงมีพึงได้ มีการปฎิบัติทัดเทียมกันทุกกลุ่ม มีระบบที่จัดการความเสี่ยงให้กับทุกฝ่าย และมีทางเลือกสำหรับความชอบของแต่ละคน ความเสี่ยงจากการบริหารจัดการที่มีราคาแพงต้องได้รับการดูแลโดยรัฐ

ในปี 2554 มีการผลักดันกองทุนการออมแห่งชาติออกมาโดยออกแบบให้ครอบคลุมคนวัยแรงงานทั้งหมดและให้ทั้งหมดอยู่ในระบบ แต่ตัว กอช.ก็มีจุดอ่อนที่ถูกออกแบบให้คนอยู่เป็นชั้นปิ่นโต โดยที่ไม่คำนึงถึงว่ามีการเคลื่อนไหวแรงงานระหว่างชั้นอยู่ จุดอ่อนนี้ทำให้ในที่สุดแล้วคนอาจจะออมไม่ครบแล้วก็หลุดออกไปจากระบบบำนาญระบบใดระบบหนึ่ง ภาพในปัจจุบันเมื่อไม่มีการเริ่มดำเนินการเก็บเงินสมทบการออมในส่วนของ กอช. ประชาชนกลุ่มใหญ่วัยแรงงาน 33 ล้านคนนี้ก็ยังไม่ได้เข้ามาอยู่ในระบบใด ๆ เลย ขณะที่ระบบของข้าราชการ พนักงานรัฐวิสาหกิจรองรับอยู่ 3.3 ล้านคน ส่วนในระบบประกันสังคมครอบคลุมลูกจ้าง ผู้ประกันตนทุกประเภทเกือบ 12 ล้านคน

เมื่อเป็นเช่นนี้ปัญหาส่วนใหญ่จึงเกิดขึ้นในกลุ่มแรงงาน 12 ล้านคนที่อยู่ในระบบประกันสังคม กล่าวคือ ไม่ค่อยแน่ใจว่าระบบบำนาญไว้ใจได้ มีการเลือกปฏิบัติ มีความยุ่งยากสับสน ไม่มั่นใจเรื่องการกำกับดูแลและการจัดการความเสี่ยง รู้วิธีการจัดการความเสี่ยงของเงินออมที่อยู่ในระบบน้อยมาก การบริหารจัดการกองทุนที่มีราคาแพงและไม่ค่อยได้รับข้อมูลข่าวสารที่ครบถ้วนเกี่ยวกับการหมดสิทธิของการได้รับบำนาญ ไม่ค่อยมีโอกาสที่จะมีส่วนร่วมผ่านตัวแทนที่แท้จริง และตัวแทนที่มีอยู่ก็ไม่ได้ปกป้องผลประโยชน์สักเท่าไหร่ และเราไม่ได้มีส่วนร่วมในการรับทราบข้อมูลที่สำคัญเช่นการจ่ายเงินสมทบของรัฐบาล ครบหรือไม่ครบ ประสิทธิภาพ ประสิทธิผลของการใช้จ่ายเงินเพื่อบริหารจัดการเป็นอย่างไร

ดร.วรวรรณ ยกตัวอย่างข้อมูลที่บ่งชี้ปัญหาเหล่านี้ กรณีการแก้ พรบ.ประกันสังคม ทำให้ผู้ประกันตนเสียประโยชน์ โดยที่ผู้ประกันตนไม่ได้รับทราบและไม่มีการปกป้องผลประโยชน์ที่ผู้ประกันตนควรได้รับการปกป้อง กล่าวคือ การแก้ไข พรบ.ประกันสังคม เรื่องการจ่ายเงินสมทบในมาตรา 46 ซึ่งเดิม (พรบ.2533) ในมาตรา 46 ได้กำหนดให้ รัฐบาล นายจ้าง และผู้ประกันตนตามมาตรา 33 ออกเงินสมทบเข้ากองทุนฝ่ายละเท่ากันตามอัตราที่กำหนดในกฎกระทรวง แต่ต้องไม่เกินอัตราเงินสมทบท้ายพระราชบัญญัติ ในปี 2542 มีการแก้กฎหมายมาตรา 46 เกิดการเปลี่ยนแปลงที่ทำให้ผู้ประกันตนเสียประโยชน์คือ ให้รัฐบาล นายจ้าง และผู้ประกันตนตามมาตรา 33 ออกเงินสมทบเข้ากองทุนเพื่อการจ่ายประโยชน์ทดแทนในกรณีประสบอันตรายหรือเจ็บป่วย กรณีทุพพลภาพ กรณีตาย และกรณีคลอดบุตร ฝ่ายละเท่ากันตามอัตราที่กำหนดในกฎกระทรวง แต่ต้องไม่เกินอัตราเงินสมทบท้ายพระราชบัญญัติ และในการแก้ไขกฎหมายได้เพิ่มมาตรา 46 วรรคสอง คือ ให้รัฐบาล นายจ้าง และผู้ประกันตนตามมาตรา 33 ออกเงินสมทบเข้ากองทุนเพื่อจ่ายประโยชน์ทดแทนในกรณีสงเคราะห์บุตร กรณีชราภาพ และกรณีว่างงานตามอัตราที่กำหนดในกฎกระทรวง แต่ต้องไม่เกินอัตราเงินสมทบท้ายพระราชบัญญัติ

สาระสำคัญของวรรคที่สองทำให้รัฐไม่จำเป็นต้องจ่ายเงินสมทบเท่ากับนายจ้าง และลูกจ้าง ลูกจ้างกับนายจ้างสมทบเงินเพื่อสิทธิประโยชน์สงเคราะห์บุตรและชราภาพ ในอัตราร้อยละ 3 ของค่าจ้าง แต่รัฐสมทบแค่ร้อยละ 1 ซึ่งหากไม่มีการแก้กฎหมายรัฐก็ต้องสมทบเท่ากับนายจ้าง ลูกจ้าง ที่อัตราร้อยละ 3 ด้วย เพราะฉะนั้นการแก้กฎหมายนี้ทำให้ผู้ประกันตนเสียประโยชน์ โดยเงินสมทบจากรัฐที่สูญเสียไปคิดเป็น 2 ใน 9 หรือประมาณ 20% ของเงินสมทบแต่ละปี นอกจากนี้สิทธิประโยชน์ของผู้ประกันตนยังไม่ได้รับอย่างครบถ้วน เช่นถ้าผู้ประกันตนอายุ 55 ปีและสิ้นสุดการเป็นผู้ประกันตน แต่ว่าสมทบเงินไม่ครบ 180 เดือนมีสิทธิได้รับเงินบำเหน็จ วิธีการคำนวณบำเหน็จกำหนดให้ได้เงินที่ตัวเองและนายจ้างออมรวมกับดอกผลคืนกลับมาในขณะที่ในส่วนของรัฐสมทบร้อยละ 1 ไม่ได้ให้คืนมาด้วย เปรียบได้กับรัฐไม่ได้สมทบเพื่อการชราภาพแก่ผู้ประกันตนเลย ซึ่งจะต่างจากกองทุนสงเคราะห์ครูและครูใหญ่โรงเรียนเอกชนที่สมทบสามฝ่ายเมื่อเกษียณอายุก็นำการสมทบของทั้งสามฝ่ายรวมทั้งดอกผลคืนให้ครูเอกชน การแก้ พ.ร.บ.ประกันสังคม ในปี 2542 จึงทำให้ผู้ประกันตนเสียประโยชน์มาก

นอกจากนี้สิทธิประโยชน์ชราภาพยังซับซ้อนยากแก่ความเข้าใจ กล่าวคือประชาชนจำนวนมากมีสิทธิในการออมเพื่อการชราภาพ โดยเป็นผู้ประกันตนตามมาตรา 40 ภายใต้ พ.ร.บ.ประกันสังคมประชาชนก็ไม่ทราบ จำไม่ได้ หรือคิดไม่ออกว่าจะเลือกออมในแนวทางไหนดี และไม่รู้ว่าเมื่อถึงวันเกษียณอายุจะมีเงินออมเท่าไหร่ ตอนนี้มีการกำหนดทางเลือกการออม 5 แนวทาง แต่ข้อมูลที่รัฐให้ไม่เพียงพอแก่การตัดสินใจ เช่น การสมทบของรัฐมีเพดานหรือไม่ การออมกับ สปส.ทำให้หมดสิทธิการรับเงินเบี้ยยังชีพหรือไม่ การออมขั้นต่ำเท่าไหร่จึงจะทำให้ได้รับบำนาญมากกว่าเบี้ยยังชีพ เป็นต้น การสมทบของรัฐขาดความเป็นธรรม เช่น สมทบให้มาตรา 33 และ 39 แบบหนึ่ง แต่สมทบให้มาตรา 40 อีกแบบหนึ่ง วิธีการจ่ายบำเหน็จก็แตกต่างกัน ความเหลื่อมล้ำเหล่านี้ก็มาทับถมปัญหามากขึ้นไปอีก รวมถึงมีปัญหาขาดการมีส่วนร่วมเพราะประชาชนประมาณ 35 ล้านที่มีสิทธิเป็นผู้ประกันตนมาตรา 40 กลับไม่มีโอกาสมีส่วนร่วมกับกลไกใด ๆ ในระบบกองทุนประกันสังคม

นอกจากนี้กองทุนประกันสังคมมีการบริหารจัดการที่แพงเกินไปเมื่อเทียบกับการบริหารกองทุนในลักษณะเดียวกันทั้งในประเทศและต่างประเทศ ขาดการประเมินติดตามผลและปฏิรูปเพื่อแก้ปัญหา ขาดการวิจัยที่จะนำไปสู่การปรับปรุงระบบประกันสังคมเช่น อัตราเงินสมทบ อัตราค่าปรับต่าง ๆ ฯลฯ รวมถึงกรรมการประกันสังคมทราบว่า ด้วยอัตราเงินสมทบที่ต่ำ จะทำให้เงินสะสมไม่เพียงพอต่อการจ่ายบำนาญในอนาคต แต่การขึ้นอัตราเงินสมทบก็เป็นไปได้ยาก เพราะการขาดการมีส่วนร่วม การไม่เปิดเผยข้อมูล และขาดการบริหารจัดการที่มีประสิทธิภาพ ทำให้ขาดความไว้วางใจ ผู้ออมไม่มั่นใจว่าเงินที่ออมไว้จะได้ใช้จริงเมื่อถึงเวลาเกษียณอายุ

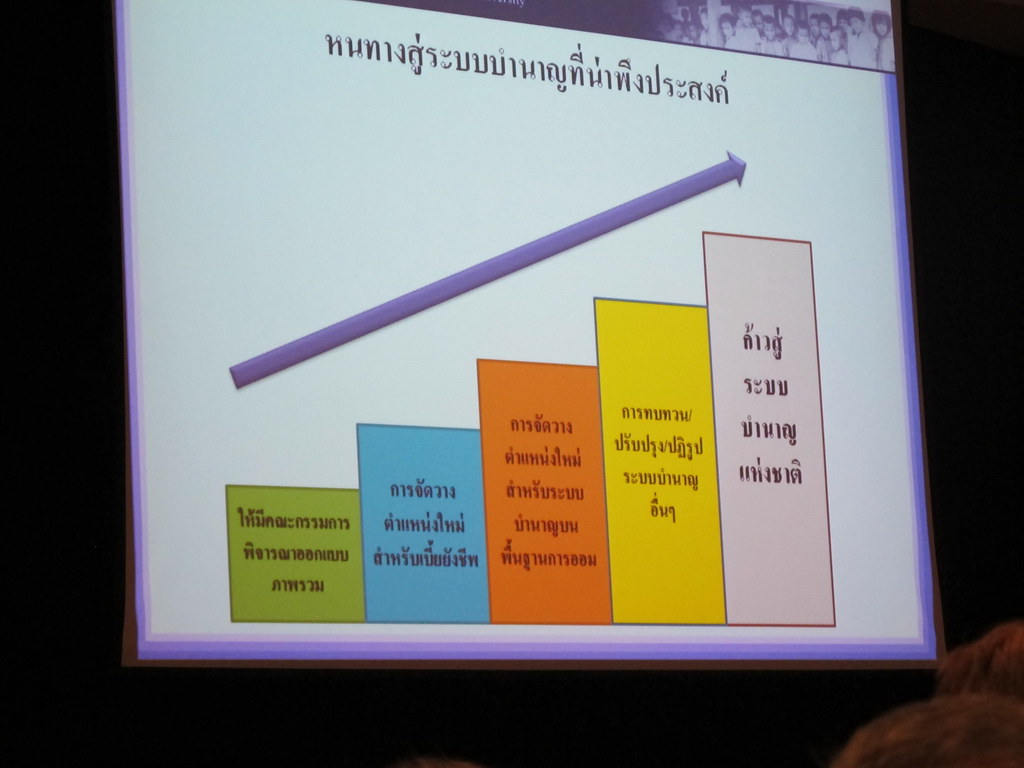

จากภาพรวมระบบบำนาญของไทยและสภาพปัญหาที่เป็นอยู่ ดร.วรวรรณ เสนอแนวทางปฏิรูประบบบำเหน็จบำนาญโดยระบุว่า ต้องตั้งเป้าหมายการปฏิรูปให้มีระบบการออมที่พึงประสงค์ ประชาชนส่วนมากจึงจะให้ความร่วมมือมีส่วนร่วมในการออม การนำบำเหน็จบำนาญของลูกจ้างเอกชนและแรงงานนอกระบบมาไว้รวมกันภายใต้การบริหารจัดการเดียวกันแบบระบบปัจจุบันที่สำนักงานประกันสังคมดูแล มีข้อดี คือ ลดต้นทุนคงที่ในการให้บริการ การปฏิรูปควรเน้นข้อดีนี้ไว้ คือ การรวมระบบบำเหน็จบำนาญของประชากรวัยทำงานที่มีอายุระหว่าง 20-60 ปี ที่ไม่ใช่ข้าราชการหรือประมาณ 45 ล้านคน มาไว้ภายใต้กองทุนเดียวกัน เป็นกองทุนการออมแห่งชาติ ส่วนประกันสังคมดูส่วนของแรงงานในเรื่องการเจ็บป่วย การว่างงาน จากนั้นผลักดันกองทุนการออมแห่งชาติให้เกิดขึ้นอย่างแท้จริง โดยมีภาครัฐกำกับดูแล และควรสนับสนุนแรงงานทั้งในระบบหรือนอกระบบให้มาอยู่ในระบบเดียวกัน ให้มีบัญชีการออมรายบุคคล มีการจ่ายบำนาญจากบัญชีรายบุคคลป้องกันหรือบรรเทาภาระทางการคลังในอนาคตอันเนื่องมาจากสังคมชราภาพ รัฐต้องสนับสนุนการออมอย่างเป็นธรรม ส่งเสริมการมีส่วนร่วมจากทุกภาคส่วนอย่างแท้จริง ต้องสร้างกลไกกำกับดูแลระบบบำเหน็จบำนาญของประเทศ เพื่อสร้างความมั่นใจแก่ประชาชนในการมีหลักประกันที่ปลอดภัย ส่งเสริมให้ประชาชนตื่นตัวกับการเตรียมการเพื่อการเกษียณอายุ มีกลไกในการประเมินและติดตาม มีระบบการรายงานที่เป็นมาตรฐานเดียวกัน มีช่องทางสำหรับประชาชนในการมีส่วนร่วมปรับปรุงระบบ มีการกำกับให้มั่นใจได้ว่ากองทุนเพื่อบำเหน็จบำนาญทุกกองทุนมีการบริหารจัดการที่ดี

ดร.วรวรรณ ย้ำว่า เหล่านี้คือแนวทางการปฏิรูปซึ่งเป็นไปได้หากทุกฝ่ายตระหนักร่วมกันว่านี่คือสิ่งที่ประชาชนต้องการ และเป็นระบบที่ดี จะมีความยั่งยืนไปอีกยาวนาน โดยเฉพาะนักการเมืองที่จะเข้ามาเป็นรัฐบาลหากเห็นประโยชน์และมีความจริงใจ ก็ย่อมร่วมกันผลักดันผ่านกระบวนการทางกฎหมายเพื่อให้เกิดผลในทางปฏิบัติได้

ร่วมบริจาคเงิน สนับสนุน ประชาไท โอนเงิน กรุงไทย 091-0-10432-8 "มูลนิธิสื่อเพื่อการศึกษาของชุมชน FCEM" หรือ โอนผ่าน PayPal / บัตรเครดิต (รายงานยอดบริจาคสนับสนุน)